Soluções Blockchain para moeda digital do Banco Central

O que é moeda digital do Banco Central?

Uma Moeda Digital do Banco Central (CBDCs) é uma forma digital de moeda do banco central, que tem curso legal criado e garantido por um banco central que representa uma reivindicação contra o banco central e não contra um banco comercial ou um Provedor de Serviços de Pagamento (PSP) . O CBDC é gerenciado em um livro razão digital (que pode ser um blockchain ou não), agilizando e aumentando a segurança dos pagamentos entre bancos, instituições e pessoas físicas. De acordo com um estudo recente conduzido pelo Bank for International Settlements, mais de 70% das instituições estão ativamente pesquisando e desenvolvendo provas de conceito para CBDCs. Aqui estão três aspectos que definem uma moeda digital do banco central:

- Ativos digitais. CBDCs são ativos digitais. Eles são contabilizados em um livro-razão digital (distribuído ou não) que atua como a única fonte da verdade.

- Banco central apoiado. CBDC representa créditos contra o banco central, assim como as notas de banco.

- Controlado pelo banco central. O fornecimento de CBDC é totalmente controlado e determinado pelo banco central.

Webinar sob demanda

CBDCs e Stablecoins

Neste webinar com especialistas do setor, você aprenderá os fundamentos do CBDC e os benefícios, riscos e desafios potenciais para os bancos centrais e infraestrutura econômica global.

Assista agora Livro Branco em Destaque

Livro Branco em Destaque

Bancos centrais e o futuro do dinheiro digital

Uma introdução às moedas digitais do banco central (CBDCs), suas vantagens para pagamentos de varejo e atacado e uma arquitetura proposta para uma implementação bem-sucedida no Ethereum.

Leia o white paper

“Os CBDCs fornecem aos bancos centrais ferramentas orientadas para o futuro que lhes permitem implementar a política monetária de maneiras mais diretas e inovadoras e acompanhar as mudanças tecnológicas.”

Joseph Lubin

Fundador da ConsenSys e cofundador da Ethereum

Quais são os casos de uso de CBDCs?

O CBDC pode ser construído para pagamentos de varejo e / ou atacado. Enquanto um CBDC de varejo se refere a uma versão digital de dinheiro, um CBDC de atacado se refere a uma nova infraestrutura para liquidações interbancárias. Os bancos centrais que vêm testando o CBDC têm se concentrado especialmente em pagamentos rápidos e de baixo custo.

- Retalho. O CBDC de varejo é usado para pagamentos entre indivíduos e empresas ou outros indivíduos, semelhante a notas de banco digitais. O volume diário de varejo CBDC é geralmente superior a 100 milhões de transações.

- Atacado. O CBDC de atacado é usado para facilitar a liquidação interbancária, ou seja. pagamentos entre os poucos bancos e outras entidades que têm contas no banco central. O volume diário de atacado CBDC é geralmente inferior a 100.000 transações.

Quais são os benefícios do CBDC?

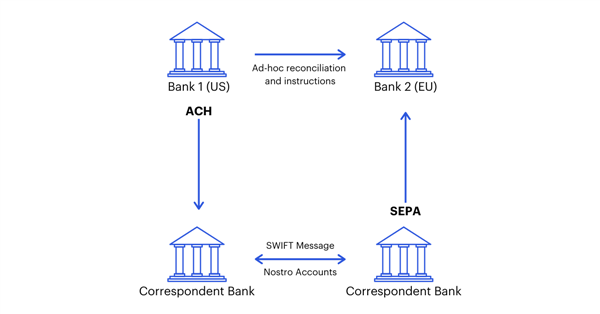

A infraestrutura financeira do banco central enfrenta atualmente uma série de desafios, desde a dispendiosa liquidação de pagamentos até o uso decrescente de notas bancárias e a falta de acesso financeiro para os cidadãos longe das agências bancárias. Estudos estimam que o custo de compensação e liquidação de títulos para os bancos centrais nos países do G7 é de mais de US $ 50 bilhões por ano, devido em grande parte aos recursos necessários para transferir ativos e reconciliar contas. Além disso, os sistemas de pagamentos internacionais atuais envolvem a transferência de ativos e dados confidenciais de transações por meio de vários bancos correspondentes diferentes, expondo instituições e indivíduos a riscos operacionais e de liquidação.

O CBDC baseado em blockchain resolve as ineficiências e vulnerabilidades em nossa infraestrutura de banco central atual, simplificando a criação de um sistema de pagamentos seguro que serve como uma câmara de compensação descentralizada em grande escala e registro de ativos.

Benefícios do CBDC de varejo

- Aumente a disponibilidade. A moeda digital pode ser distribuída em dispositivos móveis, aumentando o acesso e a usabilidade para os cidadãos que estão longe de agências bancárias e não podem acessar dinheiro físico.

- Simplifique a reconciliação. Um CBDC é nativamente digital e não requer a reconciliação cara e demorada que atualmente é necessária para e-commerce e pagamentos internacionais.

- Promova a inovação digital. O modelo de software baseado em plataforma da CBDC reduz as barreiras à entrada de novas empresas no setor de pagamentos, promovendo a competição e inovação e empurrando as instituições financeiras para a globalização dos serviços.

- Melhorar a política monetária. O CBDC dá aos bancos centrais influência direta sobre a oferta de dinheiro, simplificando a distribuição de benefícios do governo aos indivíduos e melhorando o controle sobre as transações para controles fiscais.

Benefícios do CBDC de atacado

- Melhorar a liquidação de pagamentos interbancários. Por meio de soluções de compensação descentralizadas e automatizadas, os pagamentos de CBDC são liquidados instantaneamente entre as contrapartes em uma base de pedido individual, reduzindo o risco de processamento em lote noturno e colateralização.

- Risco de contraparte reduzido. CBDC mitiga o risco de crédito em transações de pagamento transfronteiriças, permitindo a liquidação de pagamento contra pagamento para transferências em diferentes moedas.

- Participe de mercados de ativos digitais. À medida que mais mercados de ativos tokenizados emergem, haverá a necessidade de pagamentos tokenizados. CBDC fornece uma câmara de compensação descentralizada em grande escala e registro de ativos para ajudar a promover a revolução dos ativos digitais.

- Fique competitivo. Embora o custo das transferências de dinheiro em tempo real tenha sido reduzido por plataformas centralizadas como a SEPA na Europa, a maioria das instituições financeiras cobra dos clientes acima do custo. O CBDC permite que os usuários finais se beneficiem de uma infraestrutura bancária simplificada e garante que os bancos centrais mantenham um papel na liquidação interbancária em meio à adoção mais ampla da tecnologia stablecoin.

Projetos CBDC da ConsenSys

Reserve Bank of Australia faz parceria com Commonwealth Bank, National Australia Bank, ConsenSys & Projeto de CBDC perpétuo no atacado

Reserve Bank of Australia faz parceria com Commonwealth Bank, National Australia Bank, ConsenSys & Projeto de CBDC perpétuo no atacado ConsenSys selecionada como parceira de tecnologia pelo Banco da Tailândia para o Projeto CBDC

ConsenSys selecionada como parceira de tecnologia pelo Banco da Tailândia para o Projeto CBDC ConsenSys é selecionada pela Societe Generale – Forge para fornecer tecnologia e especialização para seus experimentos de moeda digital do Banco Central

ConsenSys é selecionada pela Societe Generale – Forge para fornecer tecnologia e especialização para seus experimentos de moeda digital do Banco Central ConsenSys é selecionada pela Autoridade Monetária de Hong Kong para liderar a segunda fase do Projeto Inthanon-LionRock

ConsenSys é selecionada pela Autoridade Monetária de Hong Kong para liderar a segunda fase do Projeto Inthanon-LionRock

Por que Blockchain e Ethereum para CBDC

A tecnologia Blockchain traz vantagens exclusivas para um CBDC. Ethereum em particular é o blockchain mais pronto para produção para suportar os requisitos CBDC em termos de escalabilidade e privacidade.

- Confiança do sistema. Um CBDC baseado em blockchain permite que os bancos centrais controlem a moeda enquanto protege a privacidade e a independência do uso do CBDC para os usuários finais. Acreditamos ser fundamental que os usuários não sejam bloqueados por intermediários para que confiem e usem o CBDC.

- Programação. As regras CBDC podem ser codificadas no protocolo para facilitar a conformidade, ou seja, limites de carteira ou acesso de terceiros ao sistema.

- Disponibilidade de dados. Sistemas distribuídos, como blockchains, garantem disponibilidade e resiliência dos dados, além de confiança e transparência no histórico de transações. Ethereum provou sua capacidade de suportar redes muito grandes com mais de 10k nós e centenas de milhares de usuários.

- Inovação. Um CBDC baseado em blockchain se beneficia de produtos e serviços inovadores que estão sendo construídos em todo o ecossistema de blockchain de código aberto, incluindo carteiras não custodiais, criptografia de conhecimento zero e finanças descentralizadas. Ethereum é o maior ecossistema de blockchain do mundo, com mais de 350.000 desenvolvedores.

Para um mergulho mais profundo nas vantagens exclusivas do Ethereum para soluções de blockchain corporativas, leia nossa Introdução ao Enterprise Ethereum.

Sistema Bancário Tradicional

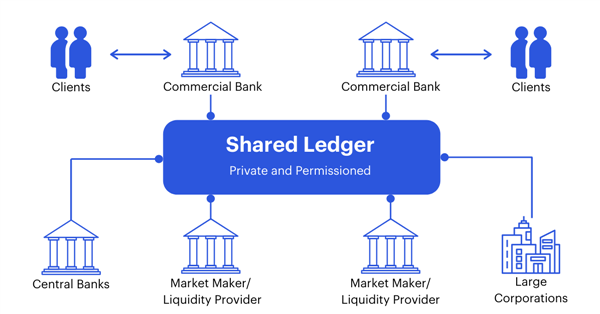

Sistema de Pagamentos CBDC

CBDC e estudos de caso de pagamento Blockchain

A ConsenSys fez parceria com instituições líderes em todo o mundo para lançar CDBCs que melhoram o acesso financeiro, agilizam a liquidação e aumentam a segurança das transações.

Projeto Khokha

Projeto Khokha

Banco de Reserva da África do Sul: Liquidação de Pagamentos Interbancários

O SARB fez parceria com a ConsenSys Solutions e a Adhara para criar um sistema interbancário baseado em blockchain que processava o volume diário típico de pagamentos com total confidencialidade e finalidade em tempo recorde.

Leia o estudo de caso

Projeto Ubin

Projeto Ubin

Autoridade Monetária de Cingapura: Liquidação Bruta em Tempo Real

A MAS fez parceria com a ConsenSys Solutions e um consórcio de instituições financeiras para tokenizar o dólar de Cingapura para transações interbancárias diárias e alcançar total privacidade da transação e finalização da liquidação.

Leia o estudo de caso

Projeto i2i

Projeto i2i

UnionBank: impulsionando a inclusão financeira nas Filipinas

Com o apoio do BSP, UnionBank e ConsenSys Solutions implementaram o blockchain Ethereum para criar uma plataforma de pagamento inter-rural descentralizada, econômica e em tempo real.

Leia o estudo de caso

Soluções ConsenSys

Comece hoje

A ConsenSys oferece as plataformas mais seguras, escaláveis e fáceis de usar para o lançamento de soluções corporativas de blockchain. Nossa infraestrutura e produtos de camada de aplicativo ajudam a integrar facilmente o blockchain em sua pilha de software e gerenciar ativos digitais para que você possa implementar um CBDC de sucesso em escala.

Conecte-se com nossos especialistas