資産と支払いのためのユニバーサルトークンを使用して、リアルタイムの継続的な資産融資を実現します

![]() NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressニュースレター

NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressニュースレター

ニュースレターを購読する.

電子メールアドレス

私たちはあなたのプライバシーを尊重します

HomeBlogCodefi

資産と支払いのためのユニバーサルトークンを使用して、リアルタイムの継続的な資産融資を実現します

MatthieuBouchaud著2020年10月28日投稿日:2020年10月28日

今月、Codefi Assetsチームは、資産と支払いのためのユニバーサルトークンを発表しました。これは、既存の標準よりもはるかに幅広いユースケースを強化するように設計されたトークン標準です。.

先週、チームはユニバーサルトークンの機能と利点について説明し、トークンは、さまざまなユースケースに合わせて簡単にアクティブ化およびカスタマイズできるモジュラー機能を使用して、集中型および分散型ファイナンスの世界を橋渡しするものであると結論付けました。.

ウェビナーを見るユニバーサルトークンの機能と利点について読む

今日は、ユニバーサルトークンのさまざまなユースケースの例について説明します.

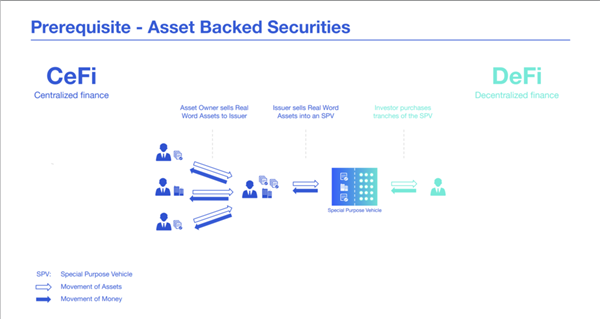

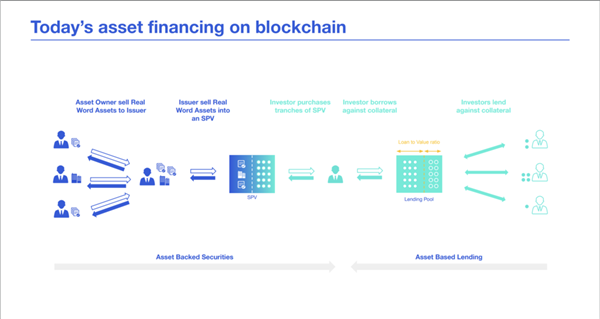

まず、ブロックチェーンで資産担保証券(ABS)を定義することから始めましょう。 ABSは、ローン、リース、クレジットカード債務、ロイヤルティ、債権などの資産のプールによって担保されている投資証券を表すセキュリティトークンです。それらを「実世界の資産」と呼びましょう。

左側には、現金を生み出そうとしている小売業者や企業があり、右側には、さまざまな収益を生み出す資産に参加したい投資家がいます。基礎となる実世界の資産は流動性が低く、できないことが多いためです。資産を一緒にプールして(証券化と呼ばれるプロセス)、資産の所有者が流動性の低い資産を投資家に販売可能にすることを可能にします。.

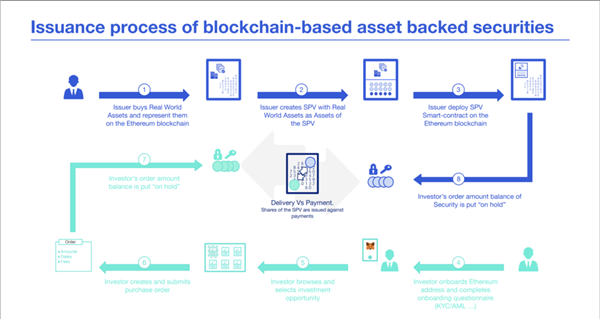

したがって、発行者は「特別目的事業体」(SPV)を作成し、実世界の資産をこのビークルに販売します。一方、投資家はこの車両の株式をトークン化された形式で購入するだけです。通常、これらの株式は、満期、金利などの同様の特性を持つ異なるトランシェにグループ化されます。これが、ブロックチェーンでこれらの証券をモデル化するためにハイブリッドトークン標準を使用する理由です。ほぼすべての現金を生み出す状況または資産は、SPVに証券化することができます。ブロックチェーンの世界では、セキュリティトークンの発行について話すとき、このプロセスで使用される構造は、多くの場合、下の図で概説するものと同じです。.

では、レベルを下げて、これがどのように機能するかを見てみましょう。.

-

まず、発行者は実世界の資産を購入し、それらをイーサリアムブロックチェーンで表現し、資産のデジタル存在を作成します。通常、すべての実世界のアセットは異なるプロパティで一意であるため、それらを表すために代替不可能なトークンを使用します.

-

次に、発行者は弁護士と協力して、実世界の資産を所有する会社であるSPVを作成します。上の図のステップ2です.

-

次に、ここでのアイデアはプロセスを自動化することであるため、SPVの動作を指示するすべてのルールがスマートコントラクトにエンコードされます.

-

投資家が関心を示すのはこの時点です。証券法を遵守するために、投資家は、発行者が自分の身元を確認できるように、オンボーディングアンケートに回答する必要があります。投資家はまた、イーサリアムの住所を提出するように求められます。これにより、発行者は、そこに保有する資金がマネーロンダリング防止規制に準拠していることを確認できます。検証が成功すると、投資家のイーサリアムアドレスは、特定の制御メカニズムに従って(allowlistまたはCertificateメソッドに従って)セキュリティトークンを受信できるようになります。.

-

この時点で、投資家はCodefi Assetsプラットフォームにアクセスし、自分に最も適した投資機会を閲覧して選択できます。.

-

その後、彼は注文書を作成して送信し、その特性を指定できます。.

-

注文が送信された後、注文の金額に対応する投資家の残高の一部が「保留」になります。これは、投資家がこの部分を他の場所で使うことができないことを意味します.

-

今ではもう少し複雑になっていますが、これはすべての金融ブロックチェーンアプリケーションのキラー機能ですので、私たちと一緒に裸にしてください!プロセスの最後のステップである、対応する金額の証券がSPVスマートコントラクトで作成され、「保留」になります。.

発行者が投資家によって預けられた現金を受け取る唯一の方法(「ホールド」から現金を解放することを伴う)は、投資家が証券を解放することを可能にするキーを含むメッセージをブロックチェーンに送信することです。ホールド.

これが完了すると、「配達対支払い」(DvP)と呼ばれる、証券の配達に対する支払いが行われます。これは、サードパーティの参加なしに、ピアツーピア方式で実行されます.

この機能の魔法は、プライベートアセット間および/または異なるブロックチェーンネットワーク間でも機能することです.

ユニバーサルトークンについては、Githubリポジトリにアクセスしてください

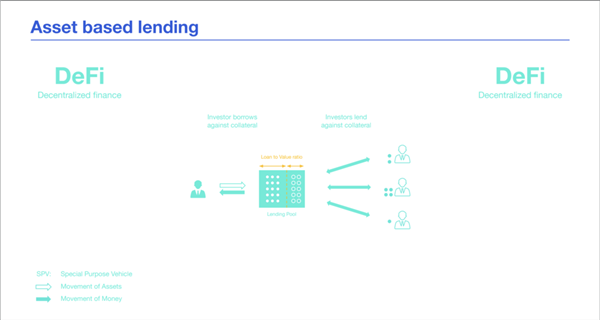

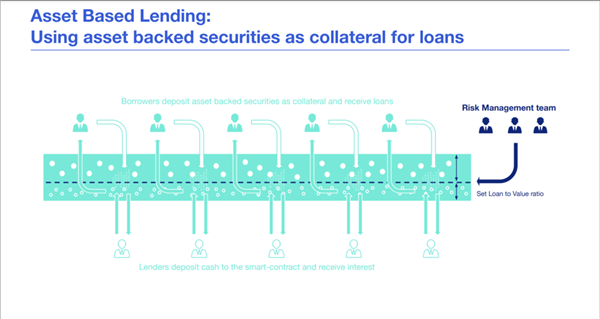

投資家は資産を購入して受け取ったので、2つの選択肢があります。現実世界の資産がキャッシュフローを分配するか、満期に達するのを待って利息を受け取るか、これらの資産を貸して機能させるか、これを資産と呼びます。ベースの貸付、担保によって担保されている契約でお金を貸すことを伴うかなり広いカテゴリー.

この例では、担保は投資家に発行された証券です。.

今回のプロセスは非常に簡単です。投資家は自分の証券をスマートコントラクトに預けることでお金を借りることができます。下の図の貸付プールは、資産ベースの貸付契約に含まれるすべてのルールをブロックチェーンコードに変換します。このスマートコントラクトの反対側には、借り手に貸すためにお金を預ける貸し手がいます.

資産ベースの貸付の主な特徴は、借り手が債務不履行に陥った場合に貸し手が損失のほとんどまたはすべてを取り戻すことができるため、その安全性と確実性です。これらのルールは、一方的に変更できないようにスマートコントラクトにエンコードされています.

投資家が自分の資産に対して取得できる最大融資額は、下の画面のオレンジ色の融資対価値比率によって定義されます。この比率は、担保として提供される資産の種類と価値に関連する多くの特性に依存します。.

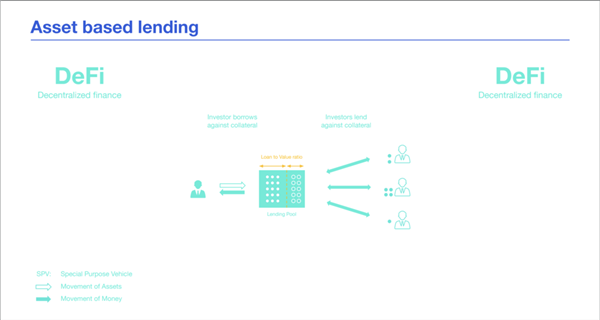

投資家は資産を購入して受け取ったので、2つの選択肢があります。現実世界の資産がキャッシュフローを分配するか、満期に達するのを待って利息を受け取るか、これらの資産を貸して機能させるか、これを資産と呼びます。ベースの貸付、担保によって担保されている契約でお金を貸すことを伴うかなり広いカテゴリー.

この例では、担保は投資家に発行された証券です。.

今回のプロセスは非常に簡単です。投資家は自分の証券をスマートコントラクトに預けることでお金を借りることができます。下の図の貸付プールは、資産ベースの貸付契約に含まれるすべてのルールをブロックチェーンコードに変換します。このスマートコントラクトの反対側には、借り手に貸すためにお金を預ける貸し手がいます.

資産ベースの貸付の主な特徴は、借り手が債務不履行に陥った場合に貸し手が損失のほとんどまたはすべてを取り戻すことができるため、その安全性と確実性です。これらのルールは、一方的に変更できないようにスマートコントラクトにエンコードされています.

投資家が自分の資産に対して取得できる最大融資額は、下の画面のオレンジ色の融資対価値比率によって定義されます。この比率は、担保として提供される資産の種類と価値に関連する多くの特性に依存します。.

では、動産担保融資についてさらに詳しく見ていきましょう。.

一番下にあるように、貸し手がいます。これは、これらのローンの担保として資産を使用するトップの借り手にお金を貸す人なら誰でもかまいません。.

しかし、焦点を当てるのに最も重要な部分は、ローン・トゥ・バリュー・レシオです。.

従来の財務と同様に、リスク管理部門は、プールに担保として預けることができる資産のリスクを評価する任務を負っています。.

これらのチームが今日監視しなければならないリスクは何ですか?

-

カウンターパーティのリスク:最終的にはブロックチェーン形式であっても、これらの資産は、実世界のイベントにリンクされている実世界の資産に結び付けられます。.

-

市場リスク:正しいローン・トゥ・バリュー・レシオを定義するために注意深く監視する必要がある担保のボラティリティ

-

そして、テクノロジーがもたらすいくつかの新しいリスク:スマートコントラクトリスク。これらのリスクは、展開前に契約を監査することで軽減できます.

これらの資産に関してブロックチェーン上で利用可能で安全なデータが増えるにつれ、原資産のリスク、ひいてはローン・トゥ・バリュー・レシオの評価の複雑さが軽減されます。最後のポイント.

資産融資の将来はどのようになるでしょうか?

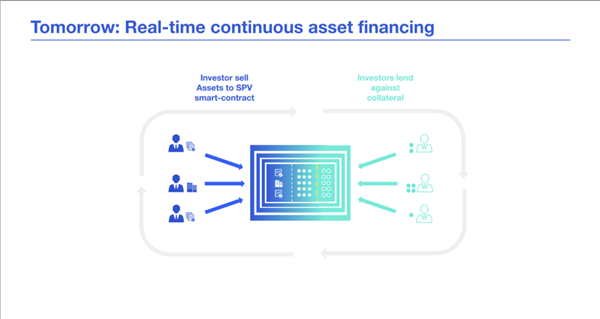

これらの2つのユースケースを結び付けると、一方の側で資金調達を探している企業または小売資産の所有者と、もう一方の側で融資の機会を探している投資家の興味深い状況がわかります。.

中央のセクションを削除して、右側の借り手が実世界の資産をSPVスマートコントラクトに直接販売できるようにするとどうなるでしょうか。これらの契約が、分散型貸付プールにシームレスに統合された標準化されたリスクプロファイルを備えたさまざまな証券トランシェを発行できるとしたらどうでしょうか。?

そして、このプロセスが即座に発生する可能性がある場合はどうなりますか?

私たちは私たちが呼ぶもので終わる可能性があります リアルタイムの継続的な資産融資, 投資家が資産をSPVスマートコントラクトに販売し、即座に資金を受け取ることができる分散型プロトコル.

Codefiでは、この方向に進むことで大きなメリットがあると確信しており、Codefi Assets API、プラットフォーム、ブロックチェーンベースのトークンを使用して、大規模な金融機関と分散型金融スタートアップの両方がこのビジョンを達成できるよう支援できることを嬉しく思います。.

Codefiのトークン化の専門家に連絡してください Codefiアセットを探索する

Asset ManagementIndustry InsightTokenizationUniversal TokenNewsletter最新のイーサリアムニュース、エンタープライズソリューション、開発者リソースなどについては、ニュースレターを購読してください。電子メールアドレス